В условиях современной нестабильной экономической ситуации в стране большая часть граждан имеет как минимум один кредит. Но не всегда, подписывая кредитный договор и получая деньги, удается просчитать все наперед относительно будущей возможности по своевременной и полной оплате долга.

Судебный приказ и отличие его от иска

Как правило, банк при длительной просрочке платежа по кредиту сначала пытается выяснить причины образования задолженности путем общения с должником по телефону или письменно. Если плательщик кредита имеет положительную кредитную историю, допустил длительную просрочку впервые и имеет уважительные причины (временная нетрудоспособность, потеря работы задержка по выплате заработной платы), то банк часто идет навстречу должнику. Однако, когда задолженность по кредиту не погашается в течение нескольких месяцев, то банк как правило обращается в суд. Чаще всего первоначально подается не исковое заявление, а заявление о выдаче судебного приказа.

Приказное производство применяется, когда сумма долга не превышает 500 000 рублей. Отличие от искового производства заключается в том, что не обязательно подробно расписывать процесс образования общей суммы задолженности и прикладывать все многочисленные подтверждающие документы. Если рассмотрение гражданского дела происходит согласно действующего законодательства в течение 2 месяцев со дня поступления искового заявления в суд, то судебный приказ выносится мировым судьей в трехдневный срок со дня поступления заявления о его выдаче. При этом стороны в суд не вызываются, копия приказа направляется должнику, который имеет право представить свои возражения в десятидневный срок со дня получения документа.

Но отменить судебный приказ очень просто. Должнику достаточно написать заявление об отмене судебного приказа судье, рассматривавшему материалы дела. И совершенно необязательно подробно обосновывать свои возражения, приводить доказательства незаконности данного требования. В трехдневный срок со дня получения судом возражений приказ будет отменен мировым судьей.

Правила отмены

Судья рассматривает прошение о выдаче судебного приказа в течение 10 дней с момента поступления соответствующего заявления. Рассмотрение проходит без вызова сторон, поэтому в дальнейшем должника уведомляют о принятом решении в 5-дневный срок.

После получения копии документа лицо, на которое возложены обязанности по уплате кредита, может выбрать один из вариантов поведения:

- Согласиться с принятым решением и оплатить долг самостоятельно до открытия исполнительного производства.

- Не подавать возражений и не платить деньги добровольно, но в таком случае принудительным взысканием займутся приставы.

- Отменить судебное решение.

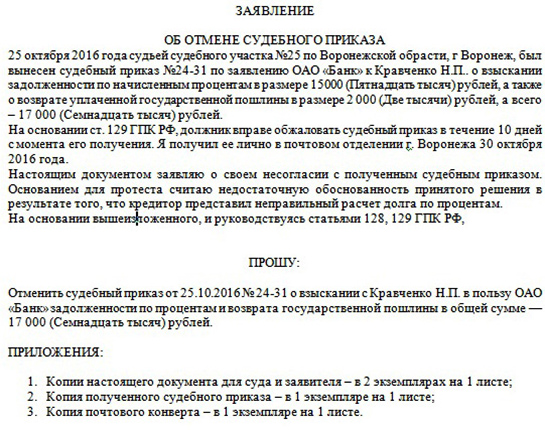

Аннуляция происходит в порядке, предусмотренном ст. 129 ГПК РФ. Отменить документ можно путем подачи возражения в суд. Несогласие должно быть оформлено в виде письменного заявления, которое подается на рассмотрение служителей Фемиды в течение 10 дней после ознакомления с содержанием решения.

Последствия отмены судебного приказа

На практике часто случается так, что о наличии вынесенного в отношении него судебного приказа, должник узнает уже от судебных приставов. В таком случае срок на обжалование судебного приказа восстанавливается и исчисляется с того дня, когда лицо фактически получило копию приказа в суде (как правило обратившись туда уже после визита к приставам).

Если уже возбуждено исполнительное производство, то постановление об отмене судебного приказа гражданин направляет в службу судебных приставов. Судебный пристав после поступления данного документа прекращает исполнительное производство и возвращает лицу сумму уже произведенных удержаний (если таковые имелись).

После отмены судебного приказа банк имеет право в течении срока исковой давности обратиться в суд уже в порядке искового производства.

Когда следует отменить судебный приказ

Часто банки в своем заявлении о выдаче судебного приказа существенно завышают сумму задолженности путем начисления различных неустоек, штрафов, неверно рассчитав проценты или не принимая во внимание фактическую оплату.

В подобной ситуации приказ необходимо отменить. В последующем в случае обращения банка с исковым заявлением у должника будет возможность представить в суд доказательства того, что требования взыскателя (или их часть) незаконны, и соответственно снизить сумму долга, подлежащую к возврату.

Некоторые банки допускают нарушения в плане начисления процентов на сумму кредита. Часто такие кредиторы не обращаются в суд в порядке искового производства, так как заранее знают, что их требования не будут удовлетворены в полном объеме. Получая судебный приказ, подобные кредитные организации надеются на то, что часть граждан в силу своей юридической неграмотности или нежелания связываться, не станет подавать возражения, а следовательно будет погашать долг. При подобных обстоятельствах для должника лучшим выходом будет обратиться за юридической консультацией для анализа условий кредитного договора и последующей отмены взыскания в порядке приказного производства.

Отмена судебного приказа позволяет и выиграть время, иногда столь необходимое для поиска средств на погашение долга или подготовки к последующему судебному процессу. При появлении в будущем возможности погасить долг самостоятельно, лицо экономит на оплате исполнительного сбора, взымаемого судебными приставами. Да и банк, видя что сумма долга пусть частично, но начала уменьшаться, часто не подает иск о взыскании, а предоставляет гражданину возможность гасить долг самостоятельно и добровольно.

Ситуации, в которых отменять судебный приказ по кредиту не имеет смысла

Если лицо в целом согласно с суммой долга, а банк не допускал нарушений при начислении процентов и неустоек на сумму кредита, то возможно отменять судебный приказ не имеет смысла. В дальнейшем после подачи банком в суд уже искового заявления о взыскании и вынесении судом решения в пользу кредитора, помимо суммы задолженности банку, должнику придется оплачивать еще и судебные издержки, зачастую немалые.

Имеет смысл проанализировать статистику обращений в суд данного банка. Подобный анализ можно провести на сайтах нескольких районных судов (в первую очередь – по месту жительства лица, имеющего невыплаченный кредит). Когда банк-кредитор часто является истцом по аналогичным делам, то стоит отказаться от идеи отмены судебного приказа, в целях дальнейшей экономии на издержках судебного процесса.

Нельзя однозначно ответить на вопрос стоит ли отменять судебный приказ по кредиту. Перед принятием такого решения необходимо проанализировать все обстоятельства дела, чтобы не нести дополнительных затрат в будущем.

Похожие записи

Основные плюсы и минусы регрессивной системы налогообложения

Основные плюсы и минусы регрессивной системы налогообложения Золотая карта Сбербанка, ее плюсы и минусы

Золотая карта Сбербанка, ее плюсы и минусы Страхование жизни — плюсы, минусы и особенности

Страхование жизни — плюсы, минусы и особенности Плюсы и минусы рефинансирования кредита

Плюсы и минусы рефинансирования кредита Стоит ли открывать вклад в банке — плюсы и минусы

Стоит ли открывать вклад в банке — плюсы и минусы Материнский капитал при ипотеке: плюсы и минусы

Материнский капитал при ипотеке: плюсы и минусы Стоит ли брать кредит на отпуск?

Стоит ли брать кредит на отпуск? Последствия и влияние лесных пожаров

Последствия и влияние лесных пожаров