Одним из самых частых используемых документов при ведении бухгалтерского учета является универсальный передаточный документ, который также применяется при оплате по счетам-фактуре.

Что из себя представляет универсальный передаточный документ?

Это специальный бланк, который включает в себя первичный документ, применяемый при ведении отчетности и дело оборота. Кроме того, индивидуальным предпринимателям он необходим для осуществления поставок товара, выполнении работ, оказания услуг, при заключении договоров о передачи прав на имущество, ведении операций с бюджетными средствами, расчетов по налогу на добавленную стоимость. Право на использования такого бланка у субъектов малого бизнеса является добровольным, то есть его можно и не реализовывать.

УПД может быть использовано как в письменном виде, так и в электронной форме (в большинстве случаев именно он и используется). Чтобы его можно было применить, налогоплательщик должен заполнить все обязательные реквизиты, иначе он будет недействительным.

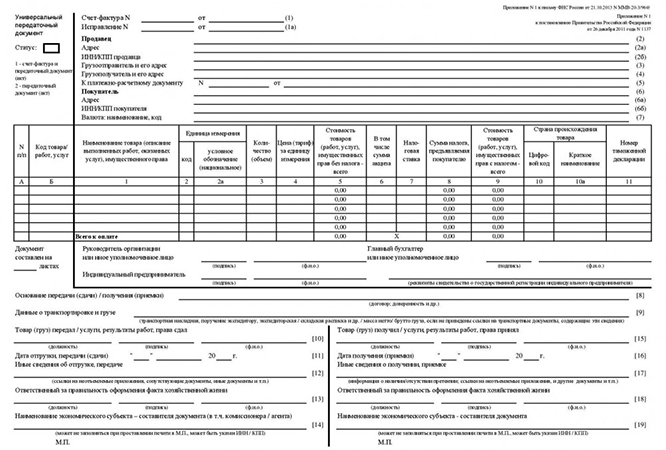

А именно в содержании должно быть следующее:

- Название.

- Дату, подачи в соответствующую инстанцию.

- Данные о субъекте предпринимательской деятельности.

- Сведения о хозяйственных показателях, выраженные в денежном или натуральном измерении.

- Сведения о лицах, которые провели соответствующую сделку, связанную с передачей имущественного права, выполнения работы или предоставление услуги.

- Подписи соответствующих лиц, которые подтвердят полномочия на ведение бухгалтерской отчетности.

Плюсы использования Универсального передаточного документа

- Снижается уровень нагрузки на документооборот. Так, в обязательном порядке необходимо составлять налоговый акт, накладную, счета фактуры, а если применять универсальный передаточный документ, то можно сократить работу специалистов практически вдвое, снизить издержки, выплачиваемые на заработанную плату, выплату вознаграждений.

- Универсальность. Этими специальными бланками можно воспользоваться во многих сферах хозяйственной деятельности. Например, при разгрузки-погрузки товаров на складе, при заключении подрядных обязательств (для удовлетворения личных, бытовых, предпринимательских нужд, при строительстве, выполнение проектных и изыскательских работ, а также выполнение нужд для государственных органов, органов местного самоуправления), при заключении договора на оказание услуг (фактических или юридических, связанных с приобретением, изменением или прекращением прав и обязанностей у лица).

- Легкость заполнения. Так, федеральная налоговая служба сократила перечень обязательных сведений, которые должны быть в бухгалтерской отчетности. Теперь нет необходимости вписывать в УПД общественный классификатор предприятий или организаций, данных о банках исполнителях или иных кредитных организаций. Таким образом, снижается вероятность совершения ошибок при заполнении, время, затрачиваемое на составление этой части отёчности.

- Существует возможность заполнения не только лично, но и используя представителя налогоплательщика. Однако, в реквизитах бланка необходимо указывать не наименование доверителя, а сведения о представителе. В этом случае не стоит забывать о вписании графы, посвященной данным о контрагенте, то есть следует указать то лицо, которое поручает совершить одну или несколько сделок за вознаграждение, и наоборот то лицо, которое поручает совершить различные юридические услуги для приобретения, изменения или прекращения прав и обязанностей.

- Отсутствие ошибок. Благодаря легкости оформления в первичных счетах-фактурах не будут допущены никакие ошибки, касающиеся наименования закупаемого товара или полного перечня расходов, произведенных организацией. В результате чего субъект извлекающий прибыль сможет добиться получения налоговых вычетов.

Минусы применения Универсального передаточного документа?

- Иногда возможны перебои с рассмотрением электронной формы в связи с техническими факторами, поэтому лучше использовать старый проверенный способ – подачи отчетности непосредственно в письменном виде.

- Все равно придется подготавливать другую бухгалтерскую отчетность, например, вести перечень доходов и расходов, подавать в установленный срок налоговые декларации, выдавать соответствующие транспортные накладные при перевозке товаров.

- Сложность самого акта. Так, фискальные органы предусмотрели гораздо более расширенный перечень сведений, которых необходимо указывать, если хотя бы одни данные не будут указаны, то придется подготавливать все с самого начала.

- Возможны несостыковки во время заполнения универсального передаточной формы, так как фискальные органы, так и не установили обязательный образец, который использовался всеми участниками предпринимательской деятельности, поэтому необходимо лишний раз согласовывать со своими партнерами порядок оформления всей документации.

- Если счета будут заполнены неправильно, и данные нарушения будут выявлены должностными лицами налоговых органов, то возможны следующие отрицательные последствия для юридических лиц: а именно будут потеряны вычеты из налога на добавленную стоимость, появится обязанность выплачивать налог на прибыль.

- Только специально уполномоченное лицо может заполнять данный документ (в реквизитах необходима подпись с указанием соответствующей должности), а иногда бывают ситуации, когда нет возможности подписать счета им, и под угрозы становятся различные поставки или операции.

Выводы

Таким образом, использование универсального передаточного документа действительно может облегчить процесс документооборота, что значительно актуально в настоящее время. Однако, чтобы правильно использовать его необходимо тщательно заполнять все реквизиты, иметь устойчивую связь с партнерами, контролируя обмен документами.

Похожие записи

Основные плюсы и минусы рекламы на телевидении

Основные плюсы и минусы рекламы на телевидении Основные плюсы и минусы вендингового бизнеса

Основные плюсы и минусы вендингового бизнеса Основные плюсы и минусы нефтяной промышленности

Основные плюсы и минусы нефтяной промышленности Основные плюсы и минусы хозяйственного общества

Основные плюсы и минусы хозяйственного общества Плюсы и минусы легкой промышленности

Плюсы и минусы легкой промышленности Плюсы и минусы оптового рынка электроэнергии

Плюсы и минусы оптового рынка электроэнергии Бизнес на эвакуаторе: основные плюсы и минусы

Бизнес на эвакуаторе: основные плюсы и минусы Плюсы и минусы монополии

Плюсы и минусы монополии